发布日期:2024-08-01 12:19 点击次数:184

还是有很多可以挖掘的亮点和空间。

作者 | 木盒

编辑 | 小白

健康元(600380.SH ),是丽珠集团(000513.SZ)的控股股东,丽珠集团的知名度更高,但其实健康元作为控股股东营收规模自然更高。

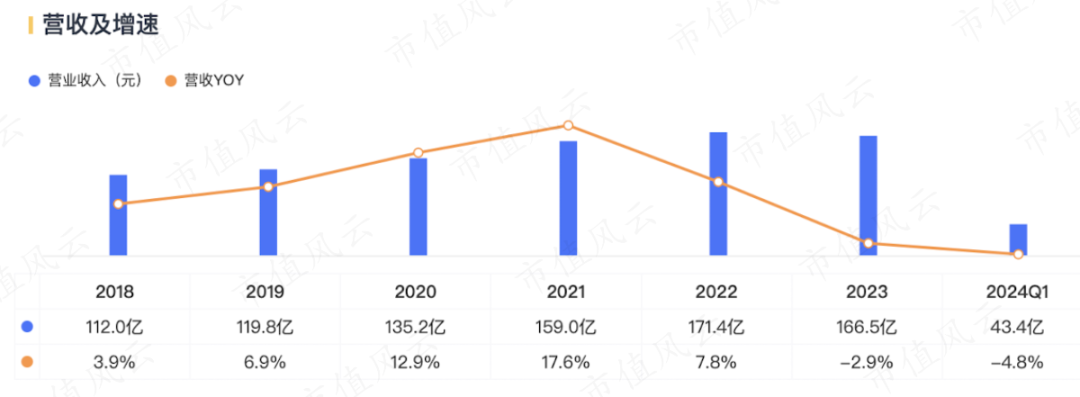

2022年,营业收入为171亿,成功入选2022年中国化药企业TOP 100排行榜前10名,A股化药排名第6。

健康元的研发在整个医药公司中也是排名靠前,2023年排名17。

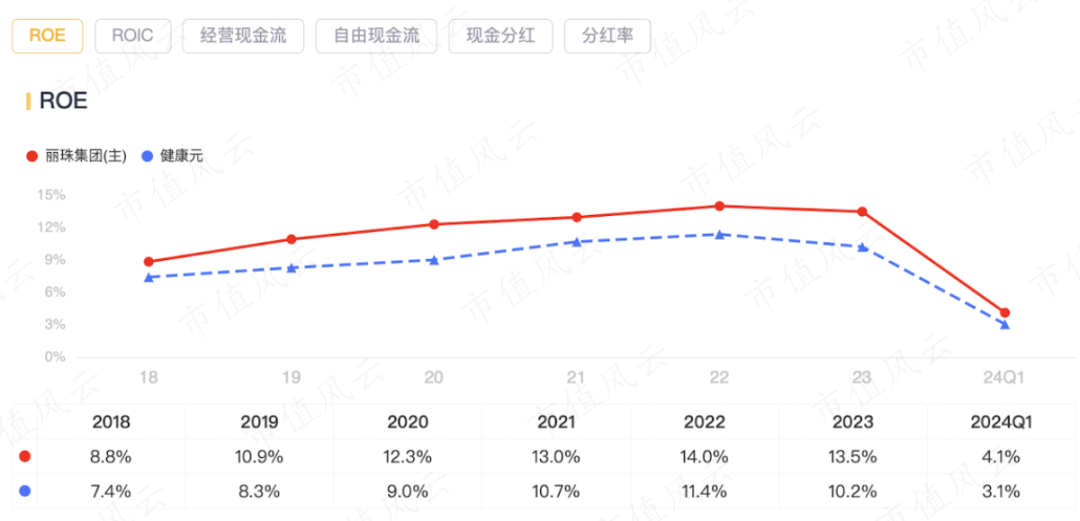

丽珠集团作为典型的医药白马股,研发、净利率、ROE、分红、公司治理都不错,作为同一实际控制人,其实健康元也可与之媲美。

健康元在市值风云的排名为275名,丽珠集团为51名,排名都相对靠前。

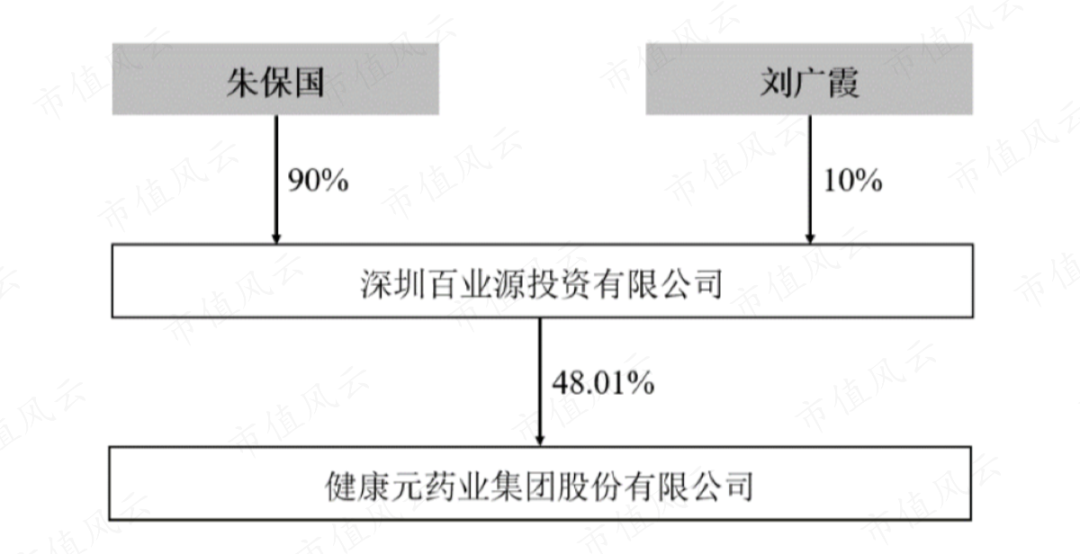

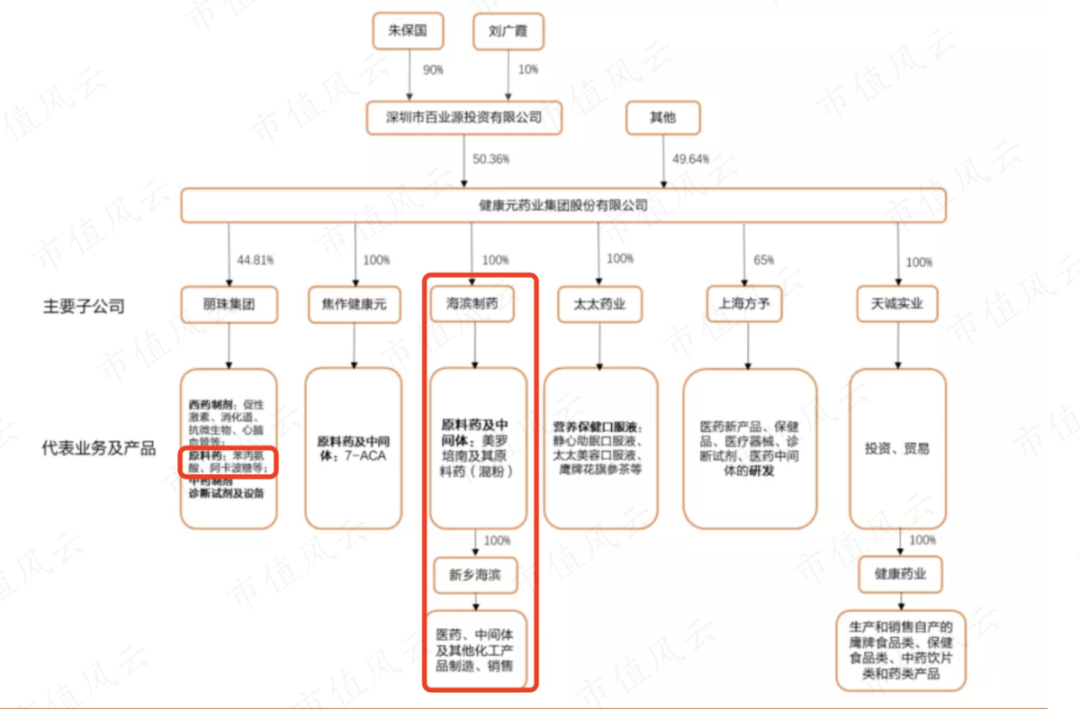

健康元的控股股东是深圳百业源投资有限公司,实际控制人是朱保国,与刘广霞是夫妻关系。

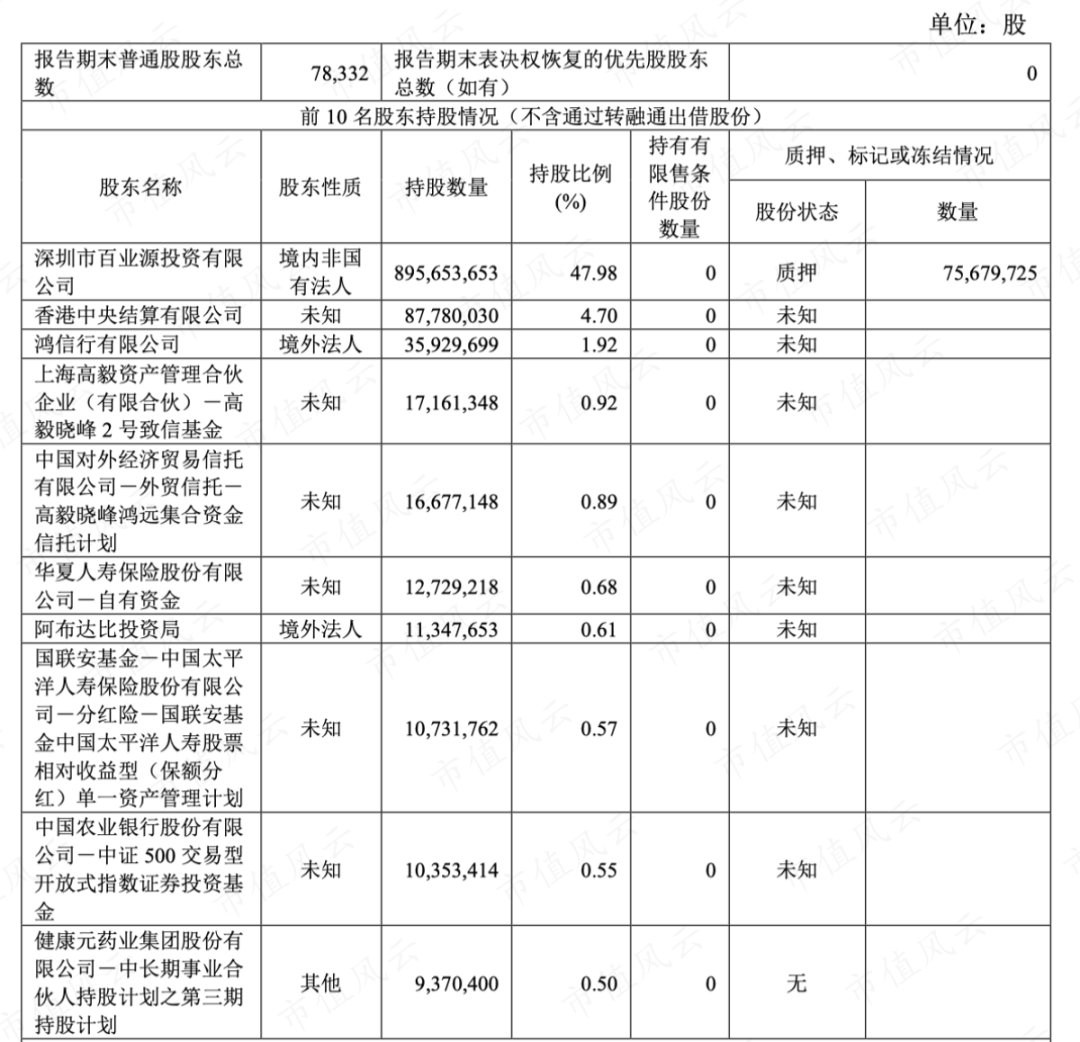

最新的2024年1季报,前十大股东有:

(1)第二大股东是香港中央结算有限公司,即北向资金,持有4.7%; (2)第三大股东是鸿信行有限公司,据说和马化腾有关,具体风云君没去求证; (3)第四和第五大股东是高毅资产,邓晓峰2023年才进来的; (4)第六大股东是阿布达比投资局,阿布达比投资局同时也是丽珠集团的前十大股东; (5)第十大股东是健康元的三期员工持股计划,占比0.5%,这是从二级市场买入的,股权激励覆盖高管423人。

2020年以来,健康元每年都做回购,累计20亿,绝大多数都已注销:

(1)2020年回购了2.54亿,均价12.75元/股,股份数1947万,占股1.02%,这次的目的主要是用于员工持股计划和股权激励,40%用于员工持股计划,60%用于股权激励计划,但最终只有243万股(占比12.5%),绝大部分1746万全部在2023年注销了; (2)2021年2月回购了7亿,均价12.69元/股,占股2.81%,2021年9月全部注销; (3)2022年回购了6亿,均价11.77元/股,占股2.66%,2022年7月全部注销; (4)2023年回购了6亿,均价12.07元/股,占股2.6%,2023年10月全部注销。

健康元从2021年至今,股价一直在10-14元/股的箱体之间振荡,回购价也是在这个区间。

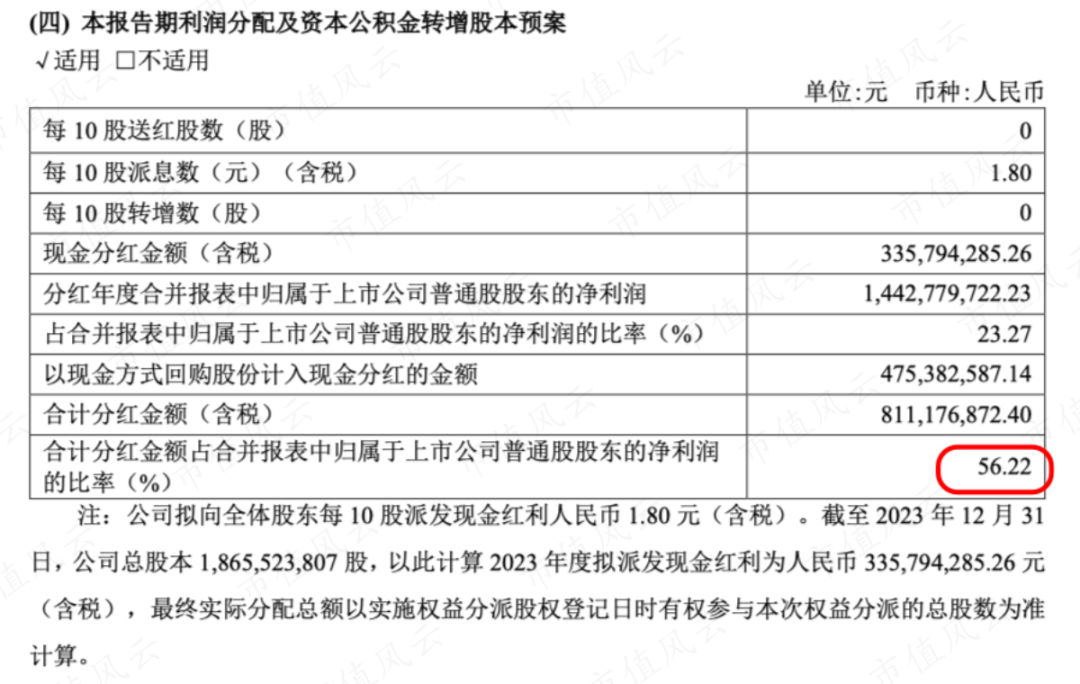

2012年以来,健康元也每年都分红,累计分红28亿,平均股利支付率为26%。

不要看着比例只有20%多,如果加上这四年回购的20亿,分红比例绝对很高。比如2023年健康元现金分红3.36亿,股利支付率为23%,如果加上当年回购金额4.75亿,合计分红率就高达56%!

公司治理上,健康元公司从2002年以来没有重大违法事件,2015年收到证监会立案调查也是别的个人股东内幕交易,和公司、实际控制人、控股股东、高管均没有任何关系。

从历史各方面表现来看,风云君认为丽珠集团、健康元都是可靠值得信赖的。

健康元最早是靠太太口服液、鹰牌等保健品起家,如今这些业务只占1%,健康元早转型升级成为一家综合性的药企,产品覆盖呼吸、消化、辅助生殖、生物制品、诊断试剂等领域。

目前健康元的业务战略是“创新药+高壁垒复杂制剂”,和丽珠集团是一样的,但业务版图更大,简单来说,多了呼吸系统、原料及中间体、保健品三块:

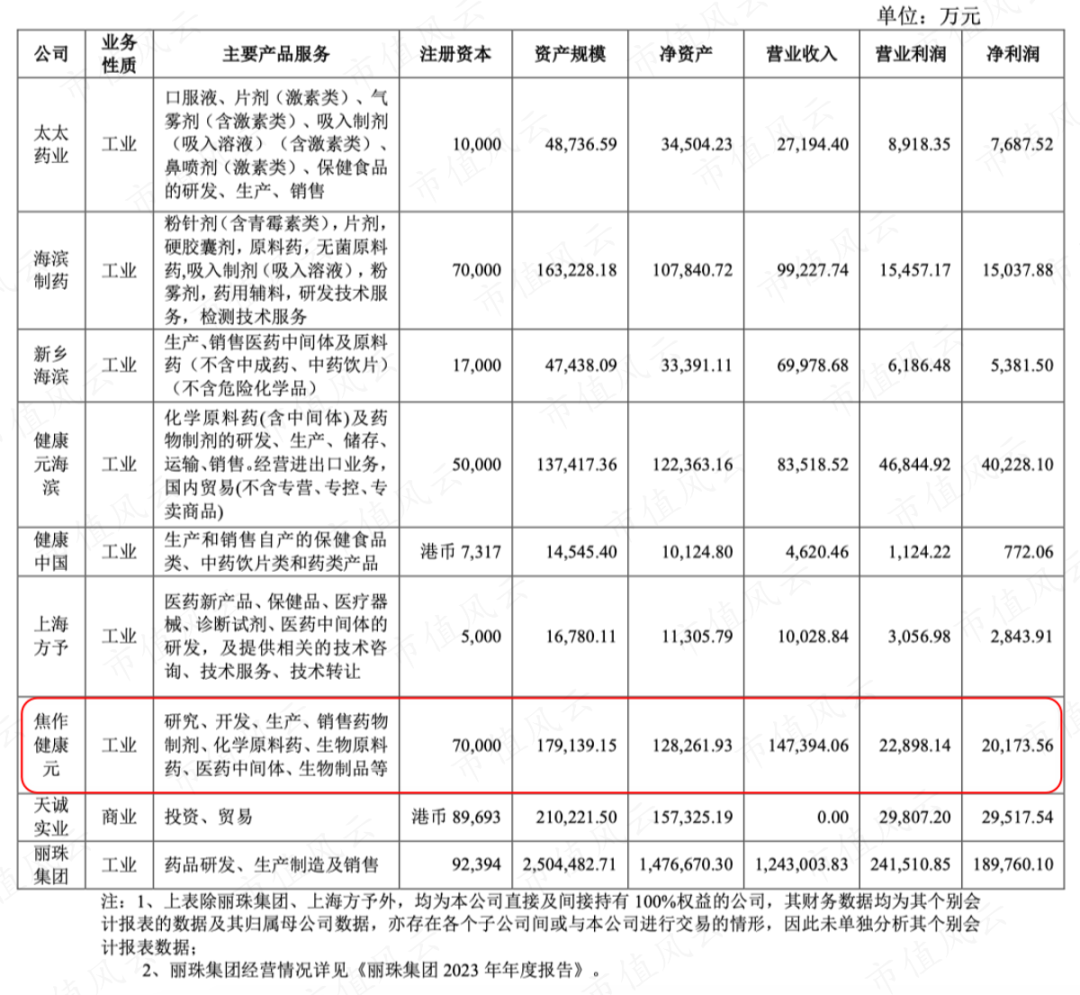

(1)丽珠集团,2024年健康元直接+间接持有45.33%的股权,有消化道、促性激素、精神、抗感染、中药制剂、诊断试剂及设备、生物制品; (2)呼吸系统,这块业务全是健康元的,丽珠集团没有; (3)原料及中间体,丽珠集团也有原料药,健康元的这部分包括焦作健康元和海滨制药,前者有7-ACA,后者有美罗培南,都属于抗生素; (4)保健品,包括太太药业、天诚实业,前者有太太口服液、后者有鹰牌食品、中药饮片等。

如果更准确地说,健康元还多了一部分生物制药:丽珠生物(珠海市丽珠生物医药科技有限公司),51%股权是丽珠集团,但还有33.07%的股权是健康元持有的。

但丽珠生物收入并不多,2023年0.84亿,这里我们还是把生物制药也归为丽珠集团的业务。

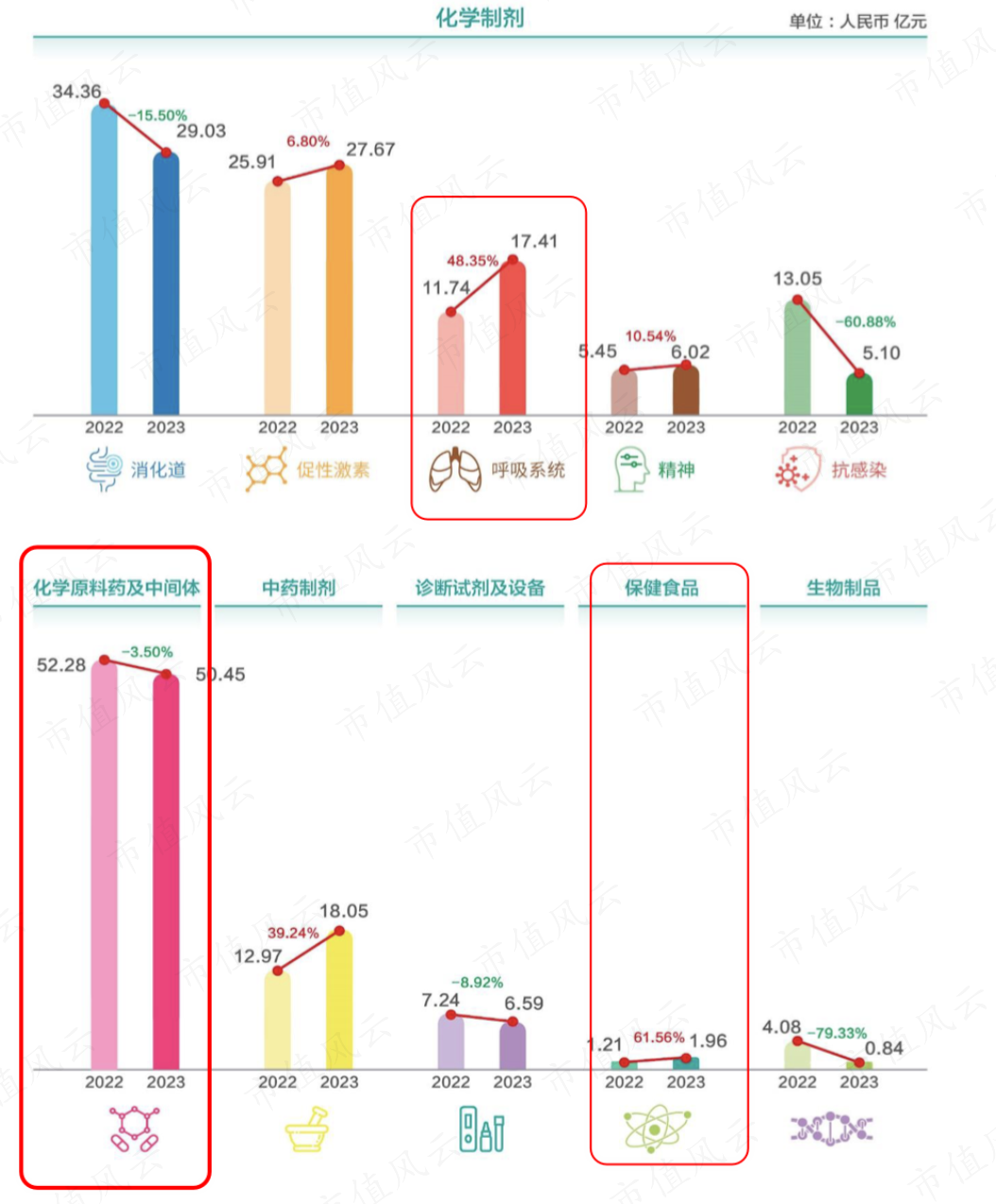

从业务拆分的角度来看,2023年健康元合并报表的营业收入为166.46亿:

(1)丽珠集团的收入就占了75%,营业收入为124.3亿,之间大概差了42亿,这些就是健康元自己的业务收入; (2)呼吸系统收入为17.41亿; (3)原料及中间体收入为50.45亿,丽珠集团的部分有32.53亿,健康元自己的有18亿; (4)保健品1.96亿,抗感染部分还有2个亿。

关于丽珠集团的深度研报,可上市值风云APP搜索查阅,丽珠的业务我们就不再详细分析。另外,保健品收入很少,无关重要,我们重点讲一讲呼吸系统和原料药这块。

(一)呼吸系统:国内第一个打破国外垄断

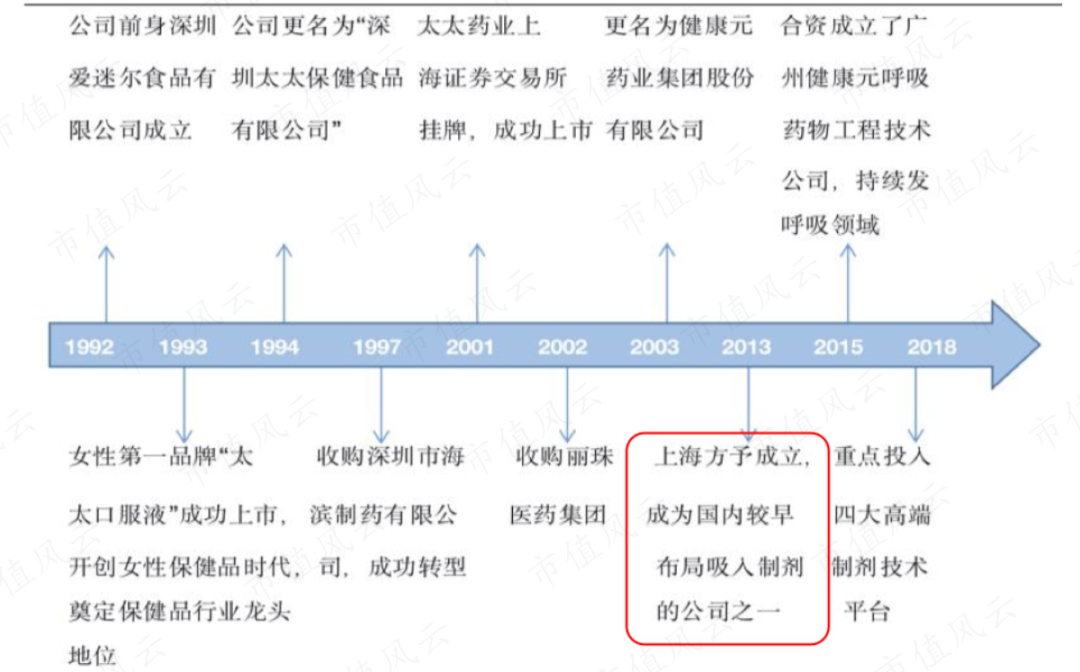

呼吸领域是健康元重点布局的方向,2021年中国呼吸系统治疗药物市场规模达到751亿,健康元在2013年设立上海方予进入吸入制剂领域,成为国内较早布局吸入制剂的公司之一。

但2013年-2019年之间健康元的呼吸系统业务只能埋头搞研发,毫无收入,直至2019年首款产品(舒坦琳)上市。这也是国内首个通过一致性评价的呼吸系统吸入制剂,打破了跨国药企的垄断局面。

随后便迎来业绩的收获期,2020年呼吸系统收入不足1个亿,2021年-2023年的收入分别5.77亿、11.74亿、17.41亿,分别同比增长658%、103%、48%。

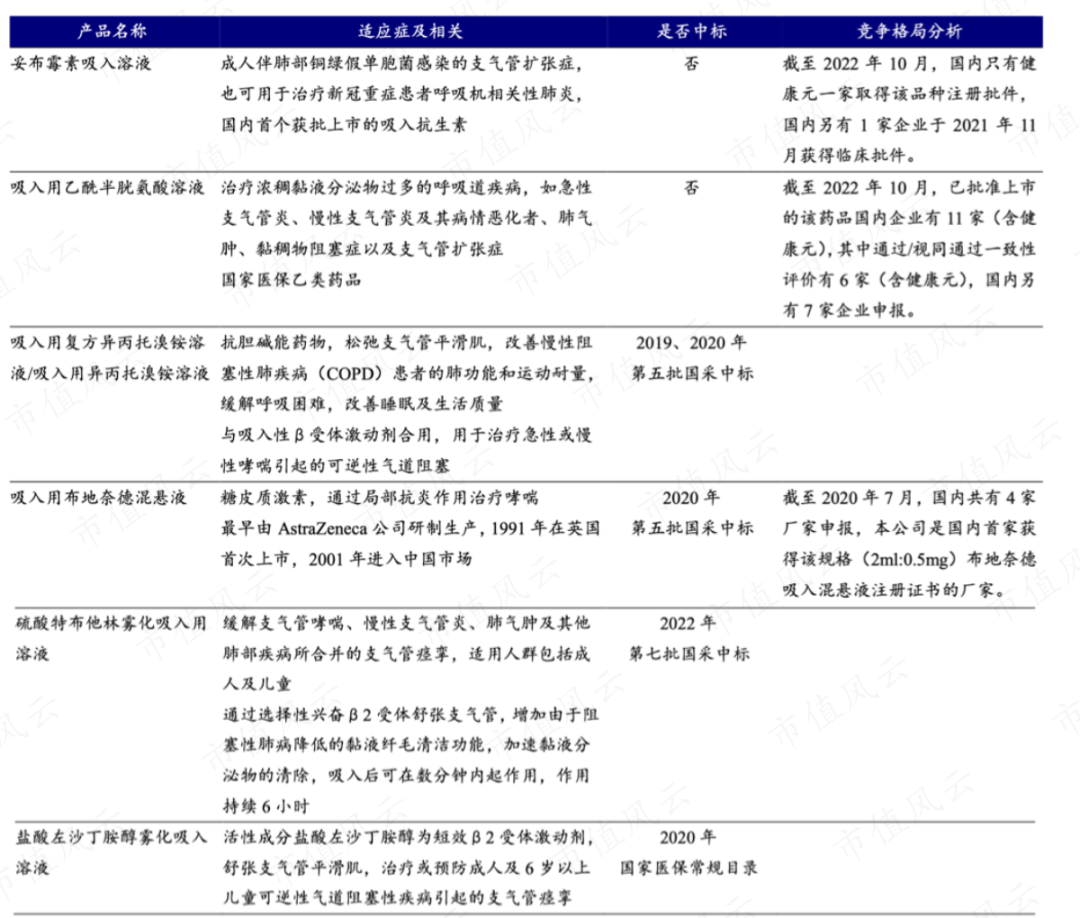

目前健康元已经是国内呼吸系统一线的药企,已经有多款产品进入医保或者国家集采。

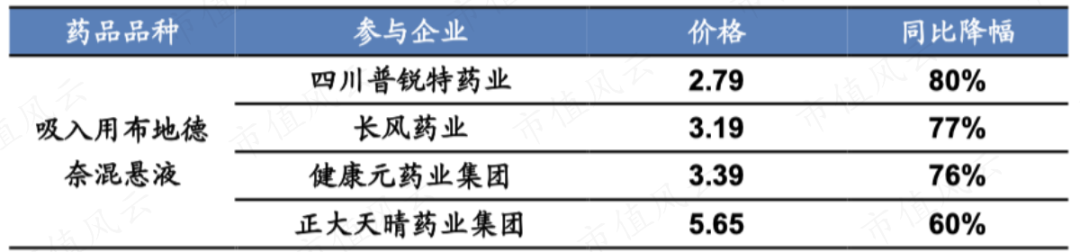

这几年国内的健康元、正大天晴、长风药业等,纷纷对阿斯利康、勃林格殷格翰、葛兰素史克等外资药企的产品进行国产替代。

以国内市场最大的吸入式药物布地奈德为例,2021年6月,全国第五批药品集采的布地奈德混悬液品种,阿斯利康落选,凭借价格优势的健康元、四川普瑞特、长风药业、正大天晴入选。

(二)合成生物概念

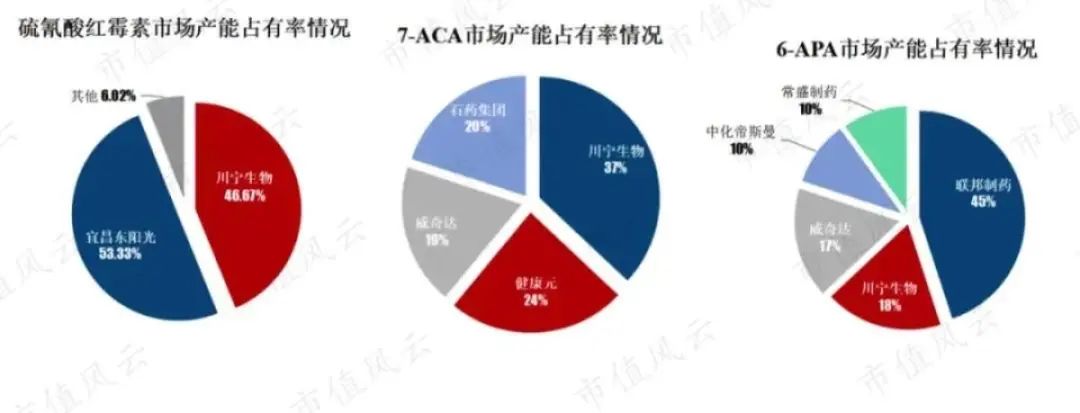

抗生素及中间体采用的是酶法和发酵法生产,属于合成生物概念,合成生物可以降低成本,龙头是科伦药业旗下的川宁生物。

国内7-ACA的产能健康元排第三,生产主体是焦作健康元,健康元也是国内第一家实现7-ACA酶法生产的企业,取代了当时主流的高污染的化学法合成技术。

当然健康元的合成生物不只是用于生产抗生素中间体上,还有其他新产品。

2023年焦作健康元收入为14.7亿,净利润为2亿。

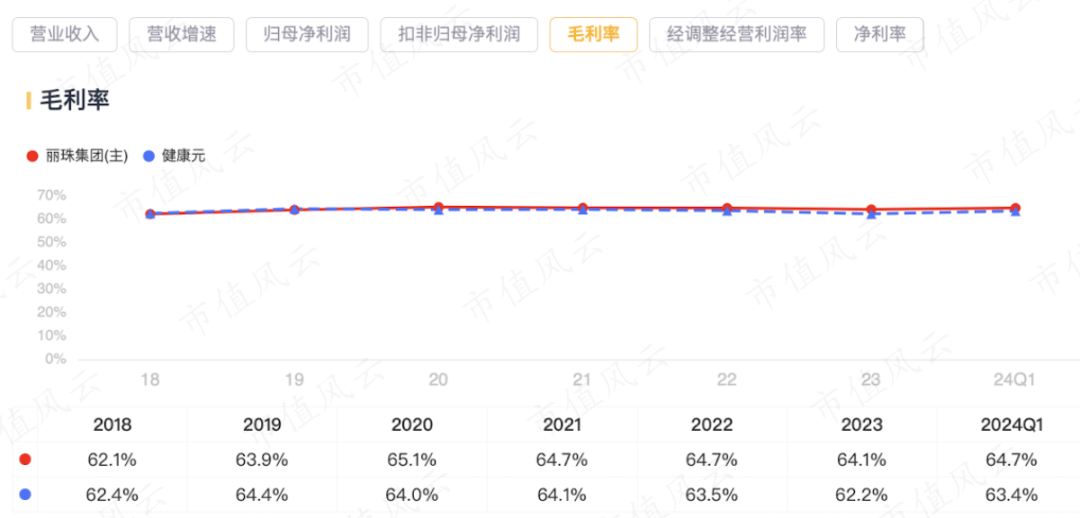

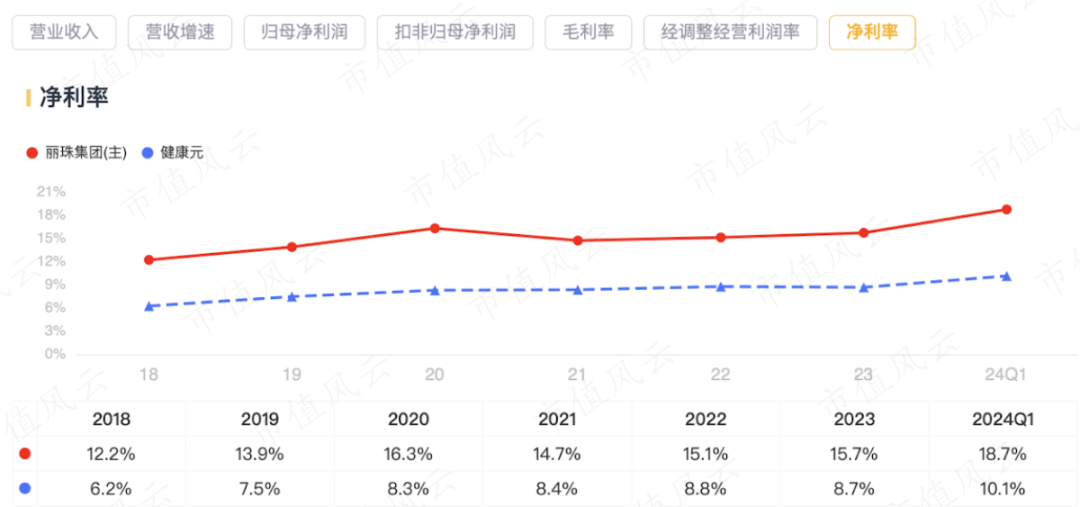

健康元的毛利率在60%以上,净利率则相对较低,2023年只有8.7%,而丽珠集团为15%,即健康元自己的业务拉低了整个合并报表的净利率。

所以ROE大概在10%左右,整体相对丽珠集团低一些,2023年丽珠集团为13.5%。

健康元收入呈增长态势,收入从2018年的112亿,增长到2023年的166.5亿,2023年和2024年1季度略微同比下降。

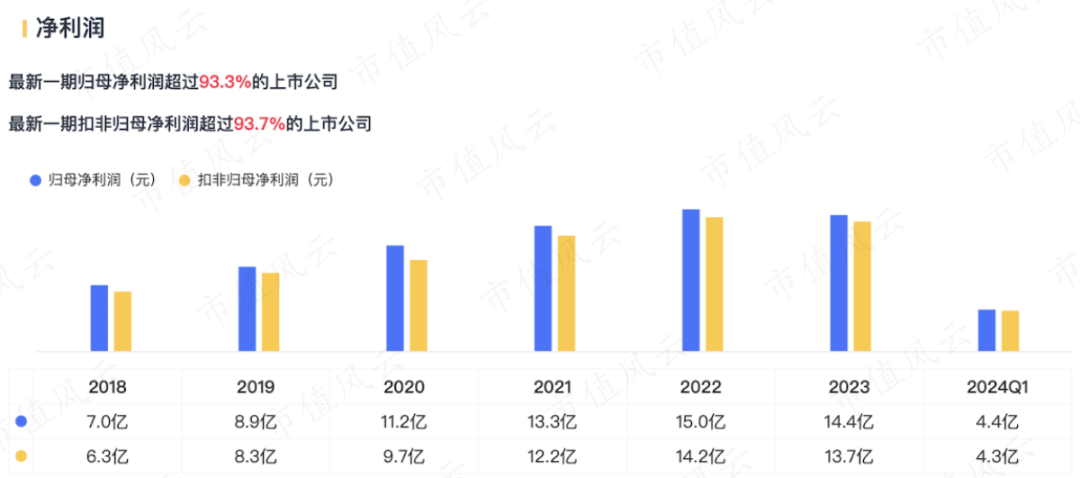

扣非净利润亦如此,从2018年的6.3亿,增长到2023年的13.7亿,2023年和2024年1季度略微同比下降。

这两年业绩下滑的原因为:

(1)丽珠集团产品青黄不接,2023年新冠疫苗减值3.11亿,丽珠生物也在投入研发当中,2023年对健康元的影响是-6.09亿;

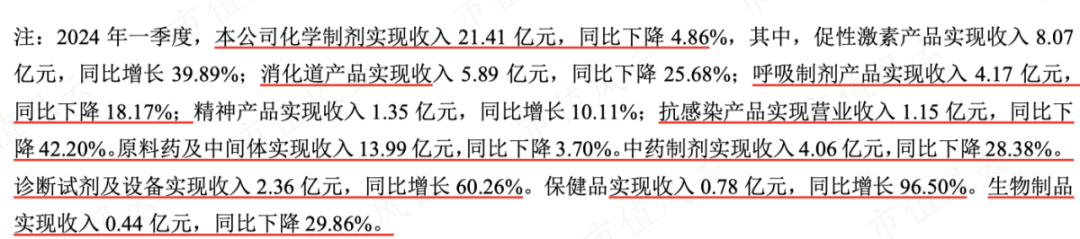

(2)健康元的呼吸产品也是青黄不接,2024年1季度,非丽珠集团的部分中,呼吸制剂下滑18%,健可妥没有弥补培南和左沙集采的利润损失。

非丽珠集团部分的期待最近的重磅产品是TG-1000,治疗甲流和乙流急性感染,2024年4月18日公告已经完成III期临床试验。

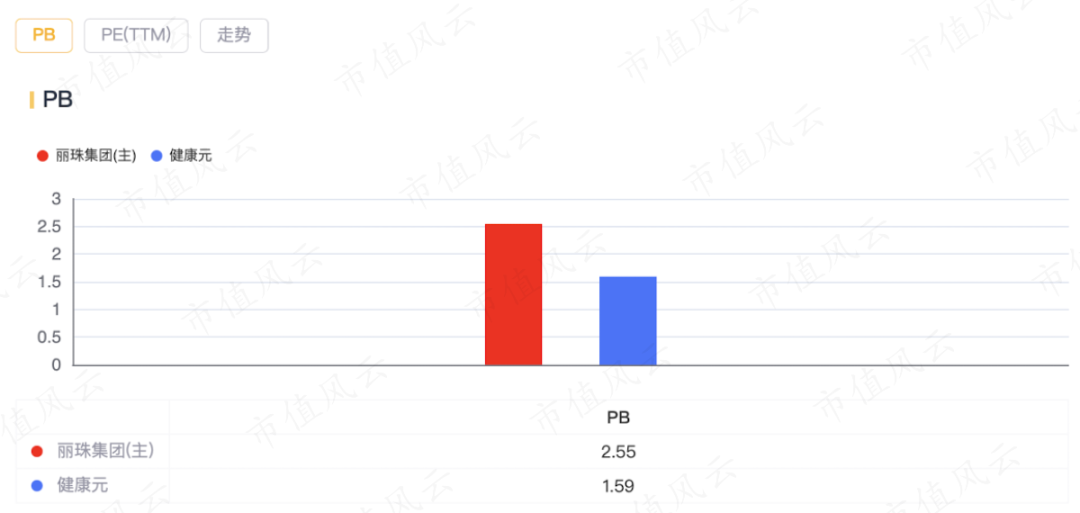

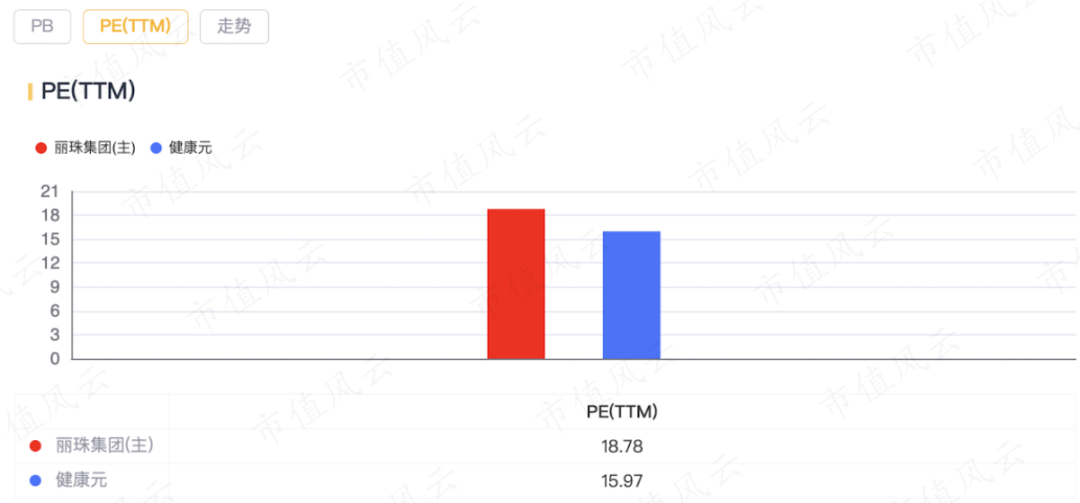

2023年健康元PB只有1.59,比丽珠集团的PB2.55还低。

2023年ROE大概在10%左右,丽珠集团为13.5%,所以结果反而丽珠集团的市盈率还比健康元高。

健康元1.59的PB其实相对较低:

(1)2023年底账上现金有157亿,还有1年内定期存款4亿,1年以上定期存款6.4亿,扣除短期借款20亿,1年内长期借款7.2亿,长期借款31亿,大概有120亿净现金,市值240亿,一年研发17亿,净利润14亿; (2)健康元的土地其实是按照成本价格入账的,健康元在全国各地有很多土地和厂房,比如总部健康元药业集团大厦在深圳南山、厂房在深圳坪山,2023年固定资产是56.6亿、在建工程5.31亿、无形资产6.83亿。

比如丽珠集团2017年利润大增的原因就是转让子公司珠海维星实业有限公司100%股权,其实是旧厂土地,利润就增加了32.83亿。

(二)市值的角度

分析健康元的价值,肯定是绕不开丽珠集团的,上面现金当然很多也是丽珠集团持有的,考虑到持股比例,120亿净现金也要除一半,因为健康元只持股45.33%的丽珠集团,归母净利润大概只有净利润的一半。

截至2024年5月5日,丽珠集团的市值为371.8亿,健康元的市值为226.8亿,非丽珠集团市值=226.8亿-371.8亿*45.33%=58亿。

但2023年非丽珠集团这部分业务的营业收入为45.56 亿,实现归属于上市公司股东的净利润 9.24 亿,市盈率才6倍。

这还不考虑健康元多了丽珠生物33%那部分股权的价值。

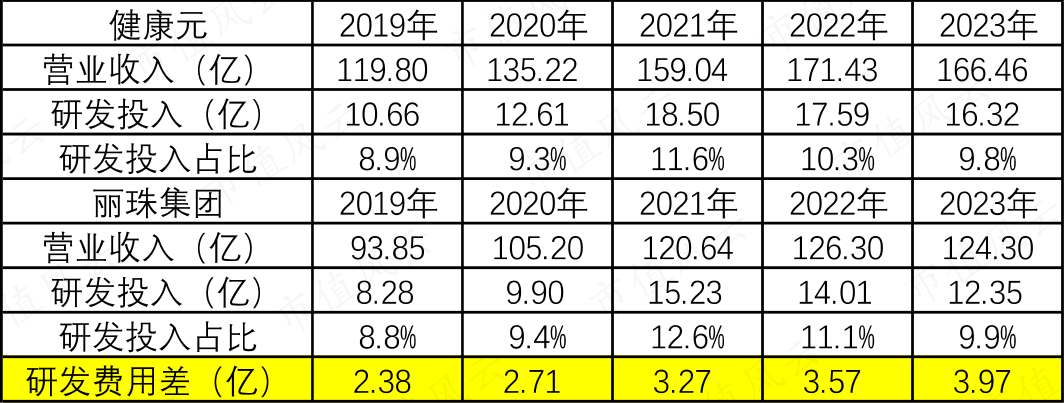

另外,非丽珠集团的研发还有几个亿,2023年研发3.97亿。

健康元A股化药收入排名第6,研发投入排名17,作为丽珠控股股东,健康元同样秉持长期主义、管理层值得信赖、账上现金多,且公司分红比例较高。

2020年-2023年连续4年回购了近20亿,基本是全部注销的,再加上每年的分红,合计分红率相当之高,比如2023年就达到了56%。

业务上,和丽珠集团一样,都是不断研发出新的产品去对冲旧产品市场的衰退,特别是在呼吸系统产品上没有任何收入情况下能潜心投入研发6年,这是值得钦佩的。

在高研发投入的情况下,还能平衡好利润,风云君觉得比那些烧钱的小型创新药公司好,那些公司现金流可能经不起烧而且还要花钱搭建销售团队,健康元在既有的销售团队上可以引入很多创新药做商业化就有收入和利润,最近BD也在加速。

2023年和2024年1季度健康元也面临产品青黄不接的情况,收入和利润微下降,但公司内部研发和外部引入上也做了一些突破,还有减肥药、合成生物、流感等概念。

从估值测算的角度,无论是PB、还是市值,风云君认为健康元还是有很多可以挖掘的亮点和空间。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究